A efetividade das auditorias concomitantes

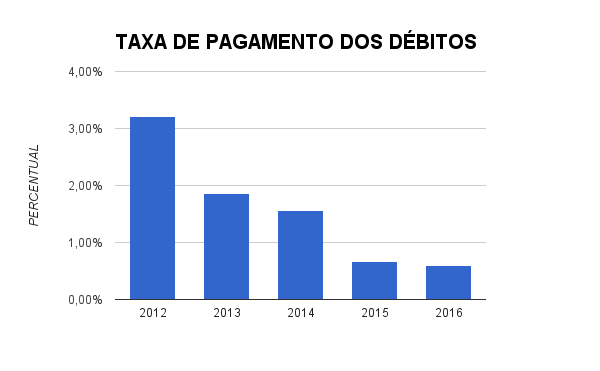

TRIBUNAL DE CONTAS DO ESTADO DE PERNAMBUCO (TCE-PE)A Auditoria Concomitante teve sua importância reconhecida, em um primeiro momento, ao ser alçada a objetivo estratégico no Plano Estratégico 2008-2012 do Tribunal de Contas de Pernambuco, identificada como forma eficaz de contribuir para uma maior efetividade das ações do TCE-PE. Na ocasião, foi estabelecido o objetivo estratégico “Aprimorar a atuação concomitante”. Até então, poucas eram as ações do Tribunal voltadas para a atuação concomitante ou de acompanhamento. A grande maioria das irregularidades eram identificadas no momento em que as despesas já haviam ocorrido, impossibilitando ações mais efetivas por parte do TCE e tendo como encaminhamento, via de regra, a determinação para devolução dos valores irregularmente aplicados, sendo o seu ressarcimento aos cofres públicos bastante incipiente (o Gráfico 1, evidencia a baixa taxa de pagamento dos débitos imputados pelo TCE-PE), uma vez que não há qualquer ingerência do TCE-PE quanto à cobrança destes valores imputados.

Gráfico 1

Ao priorizar a atuação concomitante, tinha-se em mente que ela poderia levar a resultados mais efetivos, uma vez que, dada a sua natureza preventiva, proporcionaria a identificação de atos potencialmente lesivos ao erário, irregularidades sanáveis e falhas nos fluxos de processos internos, oferecendo ao gestor a possibilidade de corrigi-las tempestivamente, evitando-se assim a concretização irremediável do dano.

As auditorias concomitantes são aquelas realizadas em tempo real sobre os atos efetivos e os seus efeitos potenciais, evidenciando melhorias e economias existentes no processo ou prevenindo danos potenciais. A Ações Concomitantes, no âmbito do TCE-PE, podem ocorrer através de fiscalizações destinadas à análise de processos licitatórios, auditorias de acompanhamento, análises de edital de concurso ou seleção, ou, ainda, através de processos formalizados dos tipos: Auditoria Especial, Denúncia ou Termo de Ajuste de Gestão.

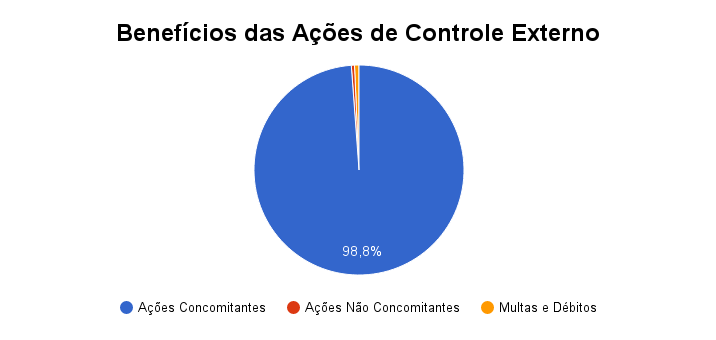

Em 2012 foi iniciada a medição dos efeitos dos trabalhos, demonstrando que estão sendo obtidos resultados expressivos com as auditorias concomitantes, como redução de preço máximo em processos licitatórios, compensação financeira na execução de contratos, elevação da receita dos municípios, glosa ou impugnação de despesa indevida e redução do valor de contratos. A esses resultados estão atrelados benefícios financeiros da ordem de 1,41 bilhões de reais, que representam, em relação ao total de benefícios obtidos no mesmo período, um percentual de quase 99%, conforme Gráfico 2 a seguir.

Gráfico 2

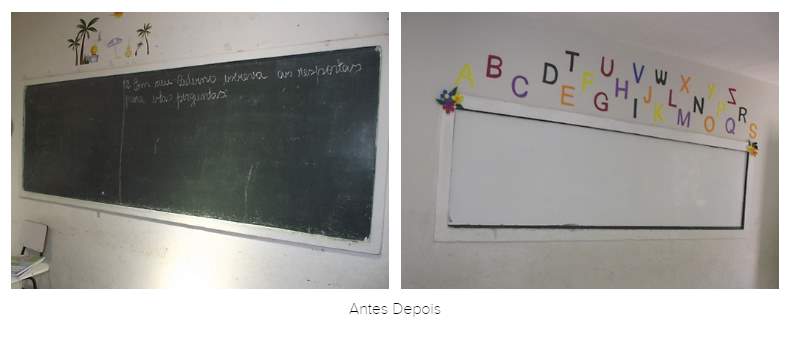

Há ainda aqueles benefícios que, apesar de não poderem ser quantificados em termos financeiros (benefícios não financeiros), trouxeram ganhos à qualidade do serviço prestado pela administração pública ao cidadão. Um exemplo foi a auditoria realizada em Belo Jardim, município do Agreste Pernambucano. Ao longo dos trabalhos, foram identificadas diversas falhas, não só no que diz respeito à merenda escolar, que era o seu foco inicial, mas também em outros aspectos que afetam diretamente o desempenho e o bem estar dos alunos e professores, tais como a infraestrutura física das escolas e o transporte de estudantes. Ao término da auditoria, foi proposta a formalização de um Termo de Ajuste de Gestão (TAG) para que fossem sanadas as diversas falhas identificadas. Vencidos os prazos para o atendimento às obrigações acordadas no referido termo, e após diligências para cobrar/orientar o seu cumprimento, foram observadas melhorias consideráveis, não só nos controles inicialmente auditados, relativos à merenda escolar, mas uma melhoria considerável na infraestrutura de toda a rede de ensino do município. Seguem registros fotográficos confrontando a situação das escolas antes e depois do TAG.

Atuação do TCE-PE em Belo Jardim

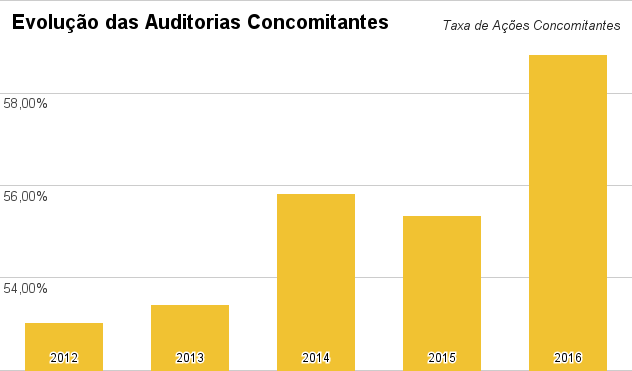

De forma a acompanhar a intensificação das ações voltadas à atuação concomitante, tem sido aferida a taxa das ações concomitantes da fiscalização, que mede o número de ações de fiscalização concomitantes realizadas em relação ao total de ações de fiscalização realizadas. O Gráfico 3 a seguir mostra a evolução deste indicador.

Cabe destacar que a evolução das ações concomitantes só foi possível dada a importância estratégica estabelecida pelo TCE-PE, buscando dentre outras medidas, a racionalização de alguns processos de trabalho, a exemplo das análises das prestações de contas anuais de gestão e dos processos de admissão de pessoal, bem como a implantação do processo eletrônico de aposentadoria. Tais medidas permitiram que os esforços de auditoria pudessem ser melhor direcionados à atuação concomitante.

Gráfico 3

Em entrevista à Rádio Carpina FM, o Conselheiro Carlos Porto declarou que o TCE-PE tem procurado aperfeiçoar os seus mecanismos de fiscalização para evitar dano ao erário. Antes, disse ele, o TCE fiscalizava a obra após a sua conclusão. Hoje, começa a fiscalizá-la ainda na fase de licitação e, dependendo do seu valor, instaura uma auditoria de acompanhamento para fiscalizá-la até a conclusão, “porque a obra mais cara é justamente aquela que não se conclui”.

Questionado sobre a atuação tempestiva do TCE-PE em contratação realizada pelo Consórcio de Transportes da Região Metropolitana do Recife (CTM), Fausto Aquino, chefe da Gerência de Auditoria de Procedimentos Licitatórios, afirmou que “O Tribunal de Contas vem intensificando a atuação concomitante e preventiva, analisando os fatos e atos de gestão no momento em que ocorrem, ou seja, ao tempo em que se efetiva o objeto auditado. Sendo assim, a análise de licitações tem se revelado como um importante instrumento para o aumento da efetividade dessa atuação”.

Segundo o Conselheiro Valdecir Pascoal, na abertura do XVI Simpósio Nacional de Auditoria de Obras Públicas (SINAOP), em Florianópolis, “Não há como negar a evolução das instituições de controle externo, notadamente em áreas como a de fiscalização de obras e serviços, de sistemas de avaliação de orçamentos, de sistemas de monitoramento e auditoria (…), no controle preventivo e concomitante, na expedição de alertas e medidas cautelares em editais e contratos com problemas, (…) Esses são exemplos claros de efetividade dos Tribunais de Contas e que podem ser constatados nos prejuízos e danos evitados e no vultoso benefício financeiro para o erário”.

Irregularidades no Minha Casa Minha Vida