Indicador de Risco de Irregularidades

TRIBUNAL DE CONTAS DO ESTADO DO RIO DO JANEIRO (TCE-RJ)Com o objetivo de aprimorar o trabalho da área de Controle Externo – sua atividade-fim –, o Tribunal de Contas do Estado do Rio de Janeiro (TCE-RJ) criou um novo instrumento: o Indicador de Risco de Irregularidades (Iris), uma espécie de bússola que ajudará a identificar, por exemplo, os contratos mais suspeitos de malversação de recursos públicos. A adoção do Iris faz parte de uma nova estratégia de controle do tribunal, que inclui reforço na equipe de auditores responsáveis pela investigação de atos do governo do estado, prefeituras e outros órgãos sob sua jurisdição.

A adoção do Iris reduz a subjetividade na identificação do risco de irregularidades em contratos, por exemplo, tornando sua avaliação mais concreta, o que permite uma concentração de esforços em temas que representem uma chance maior de dano aos cofres públicos. Uma das metas neste novo modelo de execução de auditorias é reduzir a análise meramente formal, documental, dos objetos e intensificar o trabalho de avaliação e cruzamento de dados.

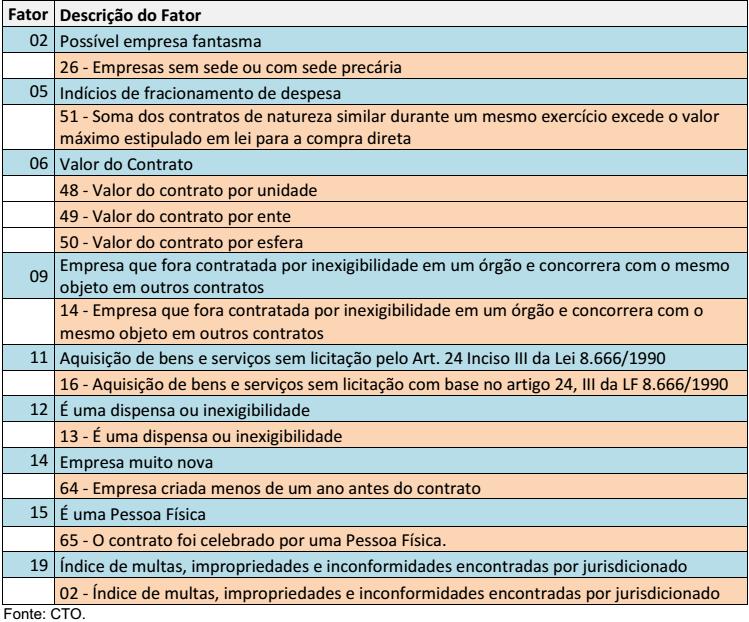

O Iris foi concebido a partir de fatores e tipologias de controle, que, analisados e cotejados entre si, indicarão o risco de determinado contrato ou edital. Suspeita de que uma empresa concorrente numa licitação é fantasma, indícios de fracionamento de despesa e o próprio valor do contrato são exemplos de fatores de risco.

Deu na mídia (Jornal O Dia – 28/11/2017, Rio de Janeiro) Deu na mídia (Jornal O Dia – 28/11/2017, Rio de Janeiro)

As tipologias são testes realizados utilizando-se bases de dados disponíveis que denotam indícios de irregularidades, impropriedades ou simplesmente um risco maior de que o referido contrato venha a apresentar problemas em sua execução. Os dados informados pelos jurisdicionados no Sistema Integrado de Gestão Fiscal e no Sistema Integrado de Gestão de Aquisições (Sigfis/Siga) relativos aos atos e contratos por ele firmados são cruzados com outros constantes de bases de dados internas e/ou externas, disponíveis ao TCE-RJ, resultando em informações que permitem estimar os riscos associados àqueles atos e contratos em cada uma das tipologias definidas.

Tipologias que denotam riscos semelhantes são agrupadas em fatores, e há fatores compostos de uma única tipologia. Um fator é acionado caso ao menos uma das tipologias que o compõe seja detectada.

A cada um dos fatores do IRIS foi associado um peso proporcional ao nível de risco que a sua presença acrescentaria ao contrato sob análise. Estes pesos foram definidos aplicando-se a metodologia AHP (Analytical Hierarchy Process), por meio da qual o risco relativo entre os fatores foi extraído de questionários aplicados a auditores do TCE‑RJ de modo a capturar a sua expertise.

Neste sentido, os pesos dos fatores, somados, atingem 100% e já incorporam a percepção de risco dos especialistas não só de forma individualizada, como também na presença de outros fatores.

Portanto, o valor do Iris calculado para um contrato corresponde a uma soma ponderada dos fatores nele detectados pelos pesos atribuídos a esses fatores.

Considerando que existem fatores mutuamente excludentes, não existe a possibilidade de todos estarem presentes num mesmo contrato, razão pela qual a pontuação do Iris jamais atingirá o valor 1,00.

Na versão atual do Iris, o valor máximo que um contrato pode atingir é de 0,52. No entanto, um contrato que tenha obtido valor superior a 0,10 já pode ser considerado como sendo de risco elevado. A existência na planilha Iris de fatores e tipologias que compõem o indicador permitirá às unidades setoriais realizar diversas análises e selecionar os objetos de auditoria que comporão o Plano Anual de Auditorias Governamentais (Paag) de 2018 ou ainda definir outras estratégias de fiscalização dos respectivos contratos administrativos com base em cada fator ou tipologia isoladamente.

O Iris dá mais objetividade a uma análise que passou a contar com a integração de diversos sistemas de avaliação de informações. Bancos de dados como o já citado Sigfis, DGI Consultas (disponibilizado pelo Tribunal de Contas da União aos tribunais de contas estaduais), Infocontas e BI facilitam o cruzamento de informações essenciais para o trabalho de auditoria. “Esta combinação de ferramentas é extremamente importante. Como elas podem ser complementares, possibilitam uma apuração ainda mais acurada”, afirma o assessor da Secretaria-Geral de Controle Externo do TCE-RJ Sergio Lino de Carvalho.

Para esclarecer melhor os critérios que vão nortear a escolha dos temas que serão alvo de fiscalização, a SGE lançou, em outubro, o ‘Manual para Seleção de Objetos para Auditoria’. O trabalho disciplina a utilização de critérios de risco, materialidade, relevância e oportunidade a serem adotados na seleção de objetos de auditoria dos planos setoriais que subsidiarão o Paag 2018.

Equipe da Coordenadoria de Auditorias Temáticas e Operacionais (CTO), responsável pelo Iris:

- Alberto de Fontes Tavares Neto – [email protected]

- Bruno Mattos Souza de Souza Melo – [email protected]

- Carlos Eduardo Henriques Feio de Lemos – [email protected]

- Gustavo Bastos Monteiro – [email protected]

- Marcos Ferreira da Silva – [email protected]

- Talita Dourado Schwartz – [email protected]

- Wellington Souza Amaral – [email protected]

Telefones: (21) 3231- 4107 | (21) 3231 – 4694